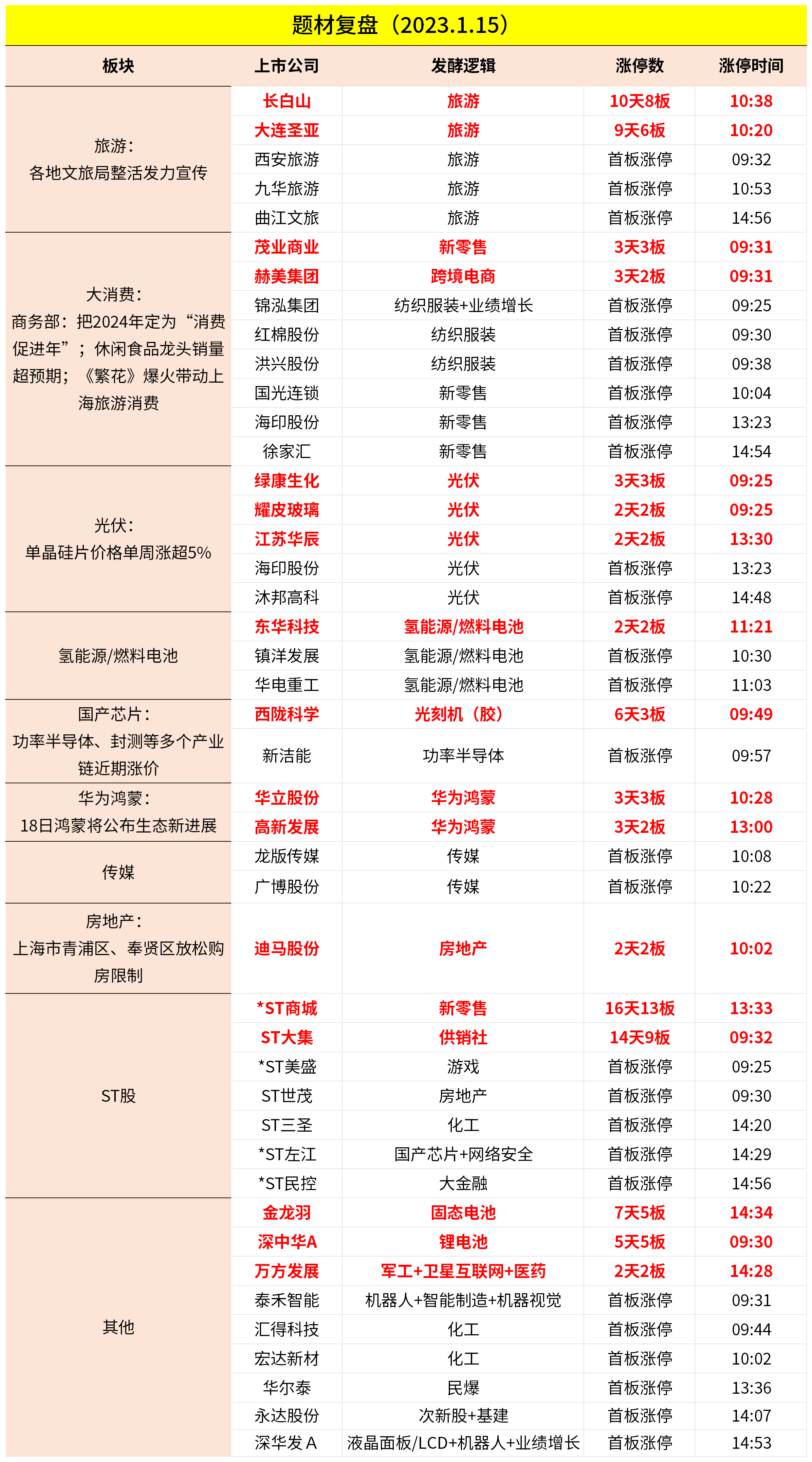

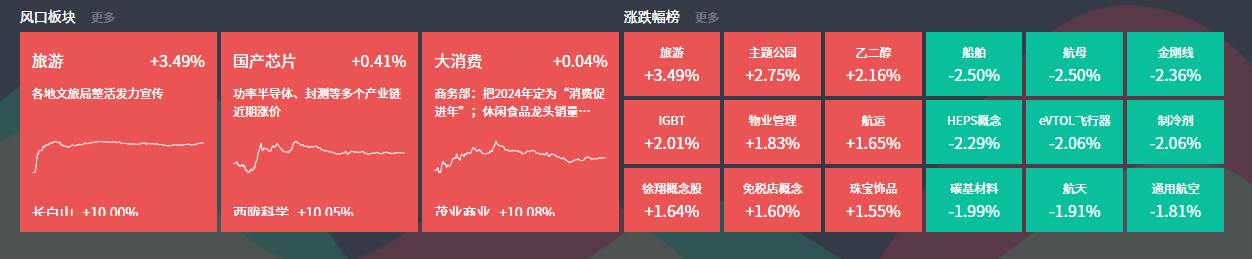

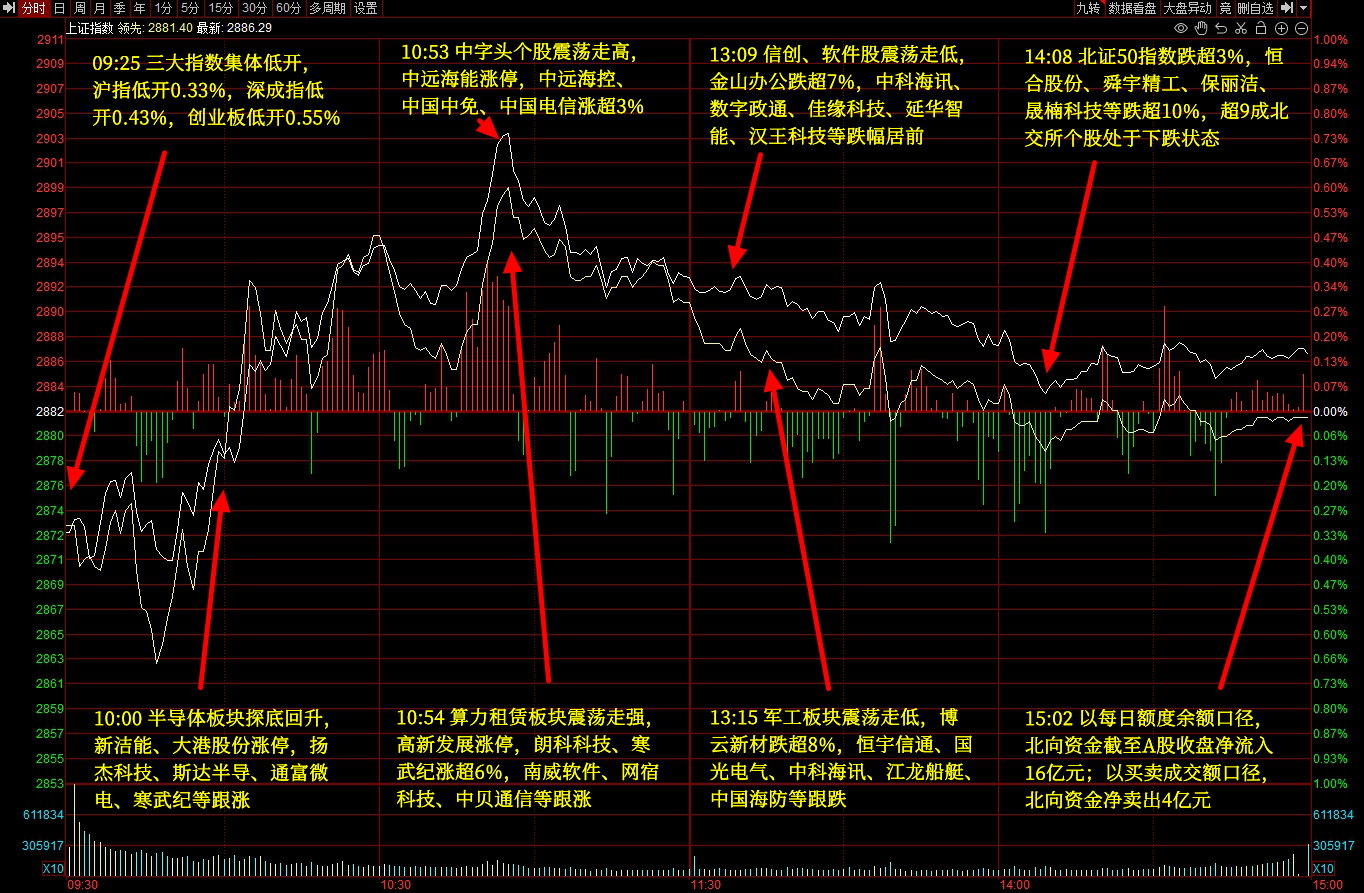

沪指今日冲高回落,创业板指跌近1%,北证50指数跌超3%。旅游、零售板块全天强势,西安旅游、大连圣亚、长白山、九华旅游、茂业商业、国光连锁等多股涨停。半导体板块冲高回落,新洁能涨停股票期权配资,捷捷微电涨超16%。鸿蒙概念午后活跃,华立股份3连板,亚华电子涨超16%。下跌方面,环保板块回调,节能铁汉跌超8%;军工股多数下挫,博云新材跌逾7%。个股跌多涨少,两市超2900股飘绿,今日成交6109亿元。

2. 了解市场状况:投资者应该密切关注股票市场的动态,包括行业趋势、公司财务状况和宏观经济数据等。这样可以帮助投资者判断股票的投资价值和风险,并及时调整投资策略。

1.旅游

旅游板块今日再度大涨,核心龙头长白山再度涨停,一骑绝尘。大连圣亚、西安旅游等多股跟随涨停。

催化上,周末期间各地文旅局整活发力宣传登上热搜。河南文旅局从1月11日开始“题海战术”,频繁发布宣传视频,最多一天更新了30多条视频,目前该账号作品数量已破万;同日,山西文旅从晚上8点到第二天早上6点35分,一共发布57条视频,最快的时候1分钟连发两条;河北文旅更是立下“日更60条”的flag,更是创下连更75条视频的更新记录。

此外,1月15日,携程发布的报告显示,即将到来的春节8天假期,将是2024甲辰龙年首个出游高峰。截至1月13日,春节假期(2月9日至17日)国内游、出境游、入境游订单均大幅增长。其中北方冰雪游、南方温泉避寒游“南北互换”是国内游热门,春节期间旅游订单同比增长超7倍;出境游、入境游订单均同比增长10倍以上,东南亚、港澳、澳新是出境游热门目的地。国内游方面,北方城市哈尔滨旅游热度从元旦延续至春节假期,从2023年未进入前十攀升至2024年第五位,旅游预订同比增长超14倍。而三亚、昆明等北方游客喜欢的避寒游城市旅游订单同比增长分别超2倍、超6倍。

华泰证券认为,“淄博烧烤”“贵州村超”“南方小土豆勇闯哈尔滨”等出圈案例持续验证旅游需求韧性,并映射出当下文旅新趋势:第一,消费者出行半径拉长,追求体验感和差异化;第二,政企协同激活文旅资源,政府出台优惠政策迎合性价比消费,带动地方旅游及相关产业发展;第三多业态融合,抖音等新渠道渗透率提升加速文旅业内容升级和创新步伐。春节长假有望进一步催化市场情绪,具有鲜明的地方特色IP、旅游承载能力较好的目的地客流和旅游收入有望高增长。

开源证券表示,借助东北冰雪游热度,“小沙糖橘”、“小折耳根”、“小熊猫”等网络话题热度不断,有望将社媒流量辐射至全国旅游地,以点带面盘活国内旅游大盘。

2.国产芯片

国产芯片今日迎来修复,西陇科学、新洁能等涨停,捷捷微电盘中触板。

消息上,捷捷微电近日发布涨价函,1月15日起Trench Mos价格上涨5-10%。此前,三联盛、扬州晶新、蓝彩、深微、高格芯陆续发布功率半导体涨价函,涨幅10-25%不等。

此外,据界面新闻1月15日报道,韩国计划要在首尔附近建设世界上最大的半导体产业集群,到2047年将投资总计622万亿韩元(33774.6亿人民币),建立16座芯片工厂。

对此,东北证券认为功率拐点已经来临。中低压产品经过21-24年三年时间的消化,库存大幅去化,价格水分充分挤出,甚至有的企业已经出现负毛利经营的情况。近期光伏逆变器库存也出现了明显减少,有望带动需求提升。在库存去化、需求转暖,价格提升的背景下功率半导体拐点已至。

据WSTS预测,2024年全球半导体产业销售额有望达到6020亿美元。韩国半导体产业位居世界前列,2022年,韩国在全球半导体市场的份额达到19%,排名第二。韩国在DRAM和NANDFlash存储器等技术领域有着非常强势的主导地位。截至2023年一季度,在DRAM市场,三星电子和SK海力士占据了全球共超过60%的市场份额;在NAND市场,二者则占据了接近50%的市场份额。而在晶圆制造方面,韩国半导体企业也拥有较强优势。根据麦肯锡公布的数据,韩国在先进制程的芯片制造中,优势明显,尤其是10nm-20nm及10nm以下的芯片。

中信证券表示,未来三星、SK海力士在华工厂将可以继续升级和扩产,外资Fab厂在华资本开支有望持续投入,驱动设备零部件订单向好,设备零部件企业有望受益,半导体材料方面,具备韩厂供应能力的材料龙头有望率先受益。

3.氢能源

氢能源今日活跃,东华科技2连板,镇洋发展、华电重工等多股涨停。

近期氢能催化较多:

1月12日,国际能源署(IEA)发布《2023可再生能源》指出,2023年全球电解水制氢新增装机容量约2.5GW,预计2024年新增装机容量约4.9GW,至2028年底全球电解水制氢装机容量超过46GW,其中中国装机超过24GW。

此外,本月,安徽省发展改革委发布《安徽省氢能产业高质量发展三年行动计划》。海南省发展和改革委员会、海南省工业和信息化厅、海南省商务厅、海南省科学技术厅、海南省财政厅、海南省住房和城乡建设厅、海南省交通运输厅、海南省应急管理厅联和发布《海南省氢能产业发展中长期规划(2023-2035年)》。

国泰君安指出,氢气作为化工品,将在石油炼化、传统化工等领域大放异彩,助力传统行业降碳减排。绿氢替代应用是促进新能源消纳利用和煤化工、冶金、化工等行业绿色低碳改造升级的重要途径。根据IEA测算,到2050年零碳场景下,全球氢气需求量将达到5.26亿吨,其中新工业、燃料电池、氢气发电、氢基燃料占比分别为26%、20%、19%、19%。氢气在化工领域的应用将大幅降低传统高能耗行业的碳排放,如富氢气基竖炉采用无焦直接还原铁,减排能力可达50%~95%。氢气作为能源燃料,将有效降低交通、建筑、工业、电力等领域的碳排。随着制氢、氢能储运及燃料电池技术的发展,氢能正逐步成为全球能源转型发展的重要载体之一。

国联证券也表示,2024年电解槽新增需求约为3.2GW,增长态势持续。随氢能政策支持力度加强,氢能项目审批开工招标有望加速,从项目角度出发,2024年电解槽新增需求最大值约为6.5GW。

综合来看,市场缩量的前提下,消费、旅游持续性尚可,氢、半导体主要受当日消息刺激冲高。跌幅榜来看,北交所、机器人仍是延续调整,上周异动的军工股也出现大跌。